-

用友全面预算解决方案

- 发布人:烟台致友软件 发布时间:2015-07-28 13:59

-

一、U8+全面预算管理方案综述

U8+全面预算解决方案从中小企业实际应用的角度出发,将预算与费用管理充分集成使用,帮助中小企业实现了不同角色对企业预算编制、预算汇总审批、预算执行监控、预算调整和预算执行分析的全过程管理。并与U8+企业门户(如审批流)紧密结合,为企业的事前计划、事中控制、事后分析提供了有效的工具和必要的手段,充分体现了预算管理在企业管理中的核心作用。

二、U8+全面预算管理方案构成

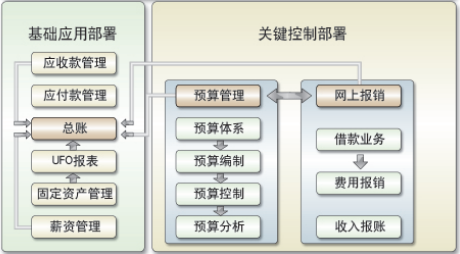

总账、报表、应收款管理、应付款管理、固定资产管理、薪资管理、预算管理、网上报销等系统。

三、目标客户

-

工业、商业、服务业企业

-

关注全面预算管理

四、企业关键需求

4.1 由于缺乏科学有效的预算工具,导致预算编致周期长、效率低

诊断:企业每年年底制定下年度预算时,手工操作耗时耗力,让财务主管头疼不已:

-

无法确认编制预算所需的时间和人力的投入,预计投入的人力和时间过于漫长

-

各部门编制的计划比较零散,部门和部门之间的计划缺乏协调性,易发生资源冲突

-

预算编制的质量得不到提高

-

预算编制的成本有增无减

4.2 由于缺乏严格的预算控制机制,预算执行常有偏差,却难以发现,借款逾期不还,严重影响资金周转

诊断:每次借款和报销费用,业务人员和财务人员都很苦恼:

-

预算的控制依靠人工来实现,难度比较大

-

预算不能实时控制, 手工状态下,不能及时分析出节约与超支的原因,只能等到月底把实际发生的费用与定额进行对比后,才能给出,想要实现预算实时控制几乎不可能

-

费用报销流程繁琐,员工每次报销需填制报销单,然后找业务主管签字,遇到业务主管不在,还得来回往返几次才能报销完毕,非常繁琐。

4.3 由于缺少规范的预算调整流程和审批权限,造成无法实时了解预算调整情况,导致经营业务受阻,影响正常业务开展

诊断:俗话说“计划没有变化快”,在计划执行的过程中需要灵活调整预算,问题表现在:

-

外部市场发生了变化,需要追加或降低预算

-

内部管理有更高的要求,需要追加预算

-

企业目标做出了调整,需要调整预算

-

实际业务跟编制预算时的预测有较大差异时,需要调整预算

4.4 缺乏预算执行分析共享平台,造成预算执行结果分析不准,无法为绩效考核提供依据

诊断:企业在经营的过程中,由于缺乏有效手段,预算部门很难回答业务部门的询问:

-

各个部门预算执行了多少不清楚

-

预算发生偏差的原因是什么答不上来

-

往年预算与今年预算相比差异在哪里说不明白

五、解决方案

5.1方案架构

用友U8+全面预算管理解决方案以费用控制为核心,以实现预算管理为目标,帮助中小企业真正实现从设计企业预算目标体系到预算体系设计到预算表编制、提交、审批到预算调整到预算控制到预算执行一个全过程的管理,方案包括:总账、报表、应收款管理、应付款管理、固定资产管理、薪资管理、预算管理、网上报销等系统。

5.2方案对策

5.2.1 诊断问题:如何缩短预算编制周期?

对策一:规范预算编制流程

通过规范预算编制流程,所有参与编制预算的部门都将按照统一的流程开展预算工作;而且预算管理委员会可以通过查看预算表状态,实时掌握各部门预算工作进度。

对策二:辅助预算编制模型

编制预算时,系统将会自动根据预算模型生成相关数据,使得预算编制实现了经营模拟的功能,帮助预算主管动态掌握各分项预算对预计损益、预计现金流、预计资产负债的影响情况,有效缩短预算编制周期。

5.2.2 诊断问题:如何解决预算控制难的问题?

对策一:预算控制贯穿各个业务环节

通过把预算控制贯穿于经营运做的全部过程和各个方面,对主要业务都实行严格、规范的申请、审批流程。将科目进行精细化设置,比如管理费用科目,可以按费用项目设置下级;而且将费用科目进行部门核算、个人核算,甚至专项核算。相当于一项费用支出从多角度进行记录,所以更加精细,有利于分析费用形成原因和分清部门责任。

对策二:实时的预算控制

满足预算部门对内部费用控制的需要,即在借款和报销时,对预算费用进行相应的控制,避免超预算支出,加强资金的控制。

5.2.3 诊断问题:如何适时调整预算灵活应对经营变化?

对策一:灵活调整预算

当经营环境或企业内部情况发生变化时,企业可以进行预算调整,所有调整都保持痕迹,可以随时查询历史调整情况。

对策二:预算调整严格审批

管理者在对预算调整进行审批时,可以动态查询相关影响,为如何给出审批结论提供辅助信息。

5.2.4诊断问题:如何对预算执行情况进行有效分析?

对策一:提供多种分析方法

提供预算执行情况分析、全年预算完成分析、自定义分析等多种分析方法匹配企业管理分析要求

对策二:分析角度多样化

可以从部门、产品、项目等不同角度对预算执行情况进行分析。

对策三:分析周期灵活

根据实际管理分析需要,选择从年/季/月不同角度对预算执行情况进行分析,预算分析有利于用户了解当前预算执行情况,对剩余预算期的经营活动进行有效安排;同时预算分析结果为企业业绩考评提供依据。

六、方案应用价值

-

缩短了预算编制周期:由于系统提供的自动计算、自动汇总、自动分解等功能,使得过去通过手工操作来完成的工作全部自动化,因而在预算流程不变的情况下,也大大缩短了编制周期;

-

预算编制过程透明化:通过系统提供的预算状态查询,可以对每个预算编制单位当前预算编制的状态一目了然,编制的数据在权限的许可前提下可清晰可见,因而大大加强了上下级部分之间、以及同级部门之间的协作与配合;

-

预算数据的准确程度大大提高:在编制预算时,可以参考历史数据、上级批复的数据、同级协作单位的预算数据等各种参考数据,并通过预测和模拟来看在不同的预算假设前提下会得到什么结果,因而也提高了预算数据的准确程度;

-

预算编制、费用控制、分析调整考核一体化:通过预算系统与财务、业务系统的紧密集成,使得预算的控制,以及预算的及时有效分析成为可能,使得整个企业的预算目标、执行过程、业绩结果可视化,便于及时发现、消除影响业绩目标达成的威胁因素;

七、示范企业-河北前锋机器有限责任公司

7.1 企业简介

河北前锋机器有限责任公司是由原隶属于中国兵器工业集团公司的河北前锋机器厂改制后组建的有限责任公司。公司总资产1.55亿元,占地面积12万平方米.其中生产性建筑面积2.8万平方米。公司拥有金切、冲锻、热处理、检测等设备708台(套).具有门类齐全、手段完备、技术先进的综合产品开发和加工制造能力。

主要产品有:

汽车零部件产品,6400-6481B1型汽车扭杆弹簧、推力杆、稳定杆等系列产品

工程机械液压油缸总成系列产品

矿用单体液压支柱、钢梁、三用阀等系列产品,是国家煤炭物产公司定点生产的专业厂家。

7.2 诊断问题

1、预算编制的过程时间过长

各部门耗费大量精力去填写多种多样的预算表格,还要保证这些表格中的指标逻辑关系正确,例如部门业绩预算表中的销售收入预算必须与产品、地区预算表中的销售收入预算数字吻合等等。

2、管理费用控制难

在企业管理的三项费用中,管理费用的支出比例要占营业收入的10%左右或更多,管理费用稍有失控,就可能超过产品毛利,造成企业亏损,对于部分“办法多”、“嗓门大”的强势部门,谈起控制更是心有余而力不足。

3、预算执行统计难

以往的管理模式下,企业对预算支出,由于涉及的部门和人员较多,很难及时准确统计出各个部门详细费用开支情况,更难及时地将实际发生费用与预算对照。

7.3 诊断方案

为解决以上管理问题,河北前锋机器有限责任公司在原先财务应用的基础上,扩展了预算管理系统,应用范围涵盖企业经营的各个部门,包括财务、采购、销售、仓储、生产、技术、信息、人事等部门,企业具体的经营预算框架和产品部署方案如下:

7.4 应用效果

企业指定统一的预算体系,各单位能够直接在公司标准的预算模板上,编制本单位预算,编制、申报、审批等能够流畅快捷,编制预算的时间由原来的35天,缩短到7天,大大提高了预算编制的效率。

各单位报销管理费用时,能及时了解该单位的管理预算报销情况,公司财务人员在处理报销业务时也能做到心中有数,及时、合理合法地控制费用支出情况。

有关人员,尤其是领导,既能及时、准确的了解预算的执行情况,又能全面、深入、多维度地进行分析,预算管理系统为强化管理、科学决策提供了量化的强有力支持。

预算系统与总账系统集成,彻底打破预算与业务分离、预算难以快速从业务取数对比分析的瓶颈,预算不再是孤立地锁在抽屉里,而是如影随形,实时落到财务人员及各部门的工作上。

提示:了解更多详情欢迎致电致友软件。

客户专线:0535-2111017

客户专线:0535-2111017